2020年になった今、カーリースの利用者数が激増しています。

しかしそんな中、 『カーリースで失敗した』という失敗談の口コミをネットで見かけることもあります。

カーリースでの失敗・・・果たして、どんな失敗談があるのでしょうか?

マイカーリースの仕事に携わる私が過去の経験を元に、カーリースでの失敗のケーススタディについてまとめてみたいと思います。

![]()

カーリースで失敗!こんな場合が考えられる。

それでは、まずは私が見てきたカーリースでの失敗を説明させていただきます。

ここでは私がお伝えしたい8個の失敗パターンを書かせていただきます。

ちょっと多いけど、カーリースに興味がある人は絶対に見た方がいいですよ(*^▽^*)

①システムを良く理解せずに契約し、あとで後悔して失敗!

②途中解約が自由にできると思っていたが、中途解約金の存在を知り失敗!

③予想以上に走行距離が伸びて、再査定で残価を下回って追加金請求された!

④契約して納車したら、数か月後に新型が出て失敗!

⑤全損事故を起こして、多額の中途解約金の請求が来てしまった!

以上、5個の失敗を考えてみました。

細分化すると更に失敗談はあるのですが、ここではこれくらいにしたいと思います。

それでは次の章でカーリースの失敗談の詳細、解決策を解説したいと思います。

カーリースは効率的な車の乗り方です。

ちゃんと調べれば『あちゃー失敗した―』にはならないので、しっかり読んでくださいね(*^▽^*)

カーリースの失敗談!こうすれば失敗しないよ!

それでは先ほどの章で挙げた8つの失敗パターンの詳細と解決策をまとめてみます。

①システムを良く理解せずに契約し、あとで後悔して失敗!

(失敗の具体例)

これはカーリース全般に言えることですが、『え~カーリースって、結局高く払っているじゃん』と気付いた時に失敗した~と痛感する人が多いです。

これだけはハッキリ言っておきますが、カーリースは便利で楽な車の乗り方ですが、最安値で購入するのは現金一括です!

維持を含めたら別のはなしになりますが、計算機で『え~と、月々※※円だから、それを84でかけて・・・』と計算した場合、高く感じてしまう!ということです。

『月々1万円だと思ったのに・・・』とカーリースのシステムを理解せずに、勢いだけで契約すると失敗する可能性が高い!ということですね。

大切なのでもう一度書きますが、カーリースは月々払いが安く、突発的な出費がなく、維持は楽にできます。

ですが、車を所有する!という目的で見た場合、安いのは現金一括購入であることは覚えておきましょう(^.^)

(失敗しないための対処法)

カーリースについて必死で勉強すれば、この問題は解決します。

しかし私のように仕事に就くわけではないので、カーリースを調べる!と言っても限界があるでしょう。

最も効果的な対策は、一人では説明を聞かない!ということですね。

いかに一人だと決断するのも早いので、納車も早くなります。

しかし『だから言ったじゃん』と言ってくる人に限って、一緒にいなかったりするんですね。

家族を一緒に連れて行ってください。

家族全員の同意であれば、『カーリースで失敗した~』とはならいとおもいます(^.^)

②途中解約が自由にできると思っていたが、中途解約金の存在を知り失敗!

(失敗の具体例)

これも①と共通します。

カーリースの途中解約に関する考え方はリース会社によって異なりますが、残価設定をしている以上、好きな時期に解約しても自己負担は0円!ということはないと思ってください。

そんなのが可能だったら、1月にNBOXの新車返却して、飽きた半年後に返却してタントをリースする・・・ということが可能になります。

カーリースはレンタカーではありません。

車検と税金という維持費を車輛代と一緒に払うローンなのです。

なので、『リースって借り物だから、レンタル!いつでも返していいんだよね』ということはないのです。

私もカーリースの仕事をしていて、多くの人が『リースでレンタルしたいんですけど、仕組みを教えていただけますか?』と聞きに来ます。

違いますからね(^.^)

(失敗しないための対処法)

①と同様、カーリースのシステムを勉強すれば解決しますが、仕事でもない限り難しいです。

なので、カーリースの基本契約期間を乗るぞ!という意思を確認することで失敗を回避できるはずです。

軽自動車ドットコム⇒7年

フラット7⇒7年

コスモスマートビークル⇒5年

リースナブル⇒5年

いまのり9⇒9年

もろこみ9⇒9年

・・・というように、基本リース期間は意識してから契約した方がいいでしょう。

③予想以上に走行距離が伸びて、再査定で残価を下回って追加金請求された!

(失敗の具体例)

リース会社には残価設定の際に想定距離を設定しています。

リースナブルであれば750キロ/月ですし、フラット7は833キロ/月。

カルモくん は1500キロ/月まで走れ、距離制限が無い!というシステムも存在するくらいです。

距離制限は多い方がいいに決まっていますが、その場合は残価設定が安く、月々の支払いが多いか、契約期間が長めに設定されています。

カーリースでよく聞く失敗談は、リース満了後の距離や状態に対しる意識が薄かったため、再査定の際に想定残価よりも安くなり、自己負担金が出てしまった!というケースです。

私が実際に経験したのは、某ディーラーで軽自動車のリースを借りていた人が、私が勤務するマイカーリースに切り替えてくれる!という時に起こったトラブルでした。

その際に、その女性が言っていたのは・・・

『こちらでリースすることを伝えた瞬間、相手の態度が変わって、傷を一つ一つチェックされました。結果的に、傷の修理代をいっぱい請求されて、何十万も払ったんです!』

とかなり怒っていたのです。

彼女からすれば、そのディーラーでのカーリースは失敗談でしかありません。

もちろん全てのカーリースの会社がそうだとは言いませんが、ここで注目すべきことは、リース契約期間終了後の際に多くの原状回復費用が請求されるリースも存在する!ということです。

ただし!!すべてのカーリースがそうではありませんが・・・。

(失敗しないための対処法)

契約前に、リース満了時の再査定についてしっかりと聞くことです。

全てのカーリースの説明を聞ければいいですが、それも現実的ではありません。

どうやって聞けばいいか分からない人は、こうやって聞いてみてください。

『リースが満了する時、距離を超えたら1キロ当たり何円のプラスになりますか?そして、傷はつくと思うのですが、こちらで免責は設定されていますか?』

でいいと思います。

免責と言うのは、※※万円の傷なら目をつぶりますよ!という免除額のことをいいます。

先程の女性の場合は、かんぜんに免責0円で、『すべて新車の状態にさせられた!』って言っていましたからね。

そんな会社もありますが、もちろん全部ではありません。

あるカーリースでは3万円の免責があったり、またあるカーリースでは5万円の免責があったりします。

それにリース会社が残価に関するサポートを設定している場合もあるんです。

例えば、魔裟斗さんがイメージキャラクターを務めるリースナブルは【たま~るプラス】という最大50万円の残価清算オプションがあります。

詳細は↓からご覧になれます。

![]()

また、マイカー賃貸カルモくん のメンテプランにも【返却時の原状回復費用補償】が設定されています。

一般ユーザーがこれ以上の残価保証を調べるのは現実的とは言えないので、できることは簡単です!

契約前に『傷に対する免責はありますか?』と聞くのが良いでしょう。

カルモくん の詳細は↓からご覧になれます。

![]()

④契約して納車したら、数か月後に新型が出て失敗!

(失敗の具体例)

これは・・・失敗というのとは違いますが、『あちゃ~失した!』という人は実際にいました(;^ω^)

タントの契約してから新型が発売された・・・というオチです。

タントはモデルチェンジの際に、だいたいVSというスペシャルグレードを発表します。

VSが発売されると、我々車屋は『あぁ、フルモデルチェンジ前の在庫処分だな』と思うわけです。

とはいえ、仕事ですから『新型が発売されるまで待ちましょう』という訳にはいかず、売っちゃうわけです(;^ω^)

契約してから納車までの時間があり、納車直前に東京モーターショーで新型発表!みたいな感じですね。

『新型が出るなら出るで、なんで教えてくれないの?あちゃ~失敗した!』という失敗談ですね(;^ω^)

ちょっと車屋目線の話をしてしまいましたが、新型が発売される前はディーラーも情報を隠します。

雑誌ではスクープされても、正規ディーラーは『まだ分かりません』とお茶を濁すんですね。

カーリースのシステムの失敗談とはちょっと違うかもしれませんが、契約⇒納車までの納期がかかるカーリースには結構ある失敗談なんですよ(*^▽^*)

(失敗しないための対処法)

これは新型車種が発売されるのか??という勉強しかありません!

雑誌で新型車のスクープがされているわけですが、基本的にはメーカーが情報をリークしているので、そのまま発売される場合が多いです。

完全に未来型のコンセプトカーであれば待っていても無意味ですが、多くの雑誌でスクープされているのは確実に発売されると見込んでも大丈夫!

今の時代『※※新型』と検索すると、画像がヒットすることもあるので、普通の人でも簡単に検索できるです。

カーリースは基本的に5年~11年乗り続ける!というシステムです。

本当に車に興味が無い人であればいいですが、ちょっとでも拘りたい人であれば一度は調べれみるのもアリだと思います。

カーリース契約の場合、新車のオーダーを流してしまった後、車種変更はできません。

『クーリングオフがあるじゃん!』と、知っている知識をとりあえず並べて、自分の知識の無さを出す人がいます。

ですが、店頭で商談して車を見て注文している以上、それは適用されないと思っていいでしょう。

それが通ったら、クーリングオフじゃなくて、単なるワガママが通っただけですからね。

新車オーダーがディーラーに流れて、工場が動いてしまった後、一人のワガママではキャンセルできない!ということは覚えておいたほうがいいでしょう。

⑤全損事故を起こして、多額の中途解約金の請求が来てしまった!

(失敗の具体例)

これはね~・・・とても重要なことなのですが、説明するのは難しいんです。

なるべく分かりやすく説明するので、ゆっくり読んでみてください。

ある車種をカーリースして、車輛保険に加入したとします。

加入した保険は普通の自動車保険・・・。

事故に巻き込まれて、修理代の見積もりが50万円だった場合、それは保険の修理で普通に終わります。

でも全損事故だった場合が問題なのです。

車の車両価額よりも修理代が上回った時・・・つまり、80万円の価値しかない!と保険会社が認定している車に100万の修理見積が出た時!という意味です。

これらの事故を全損事故と言うのですが、カーリースの場合、その時が厄介なのです。

保険会社は車輛価額を振り込んでくれますが、事故車は引き揚げます。

聞くと普通に聞こえるかもしれませんが、それは車が自分の持ち物だったときに成り立つ話であって、カーリースは借り物!!

まだ自分の車ではなく、リース期間終了まではリース会社の持ち物なんです。

でも、全損事故では修理はしませんので・・・結局、カーリースを強制的に途中解約する!といことになってしまうわけです。

その時に生じる違約金みたいな存在が中途解約金!!

普通の自動車保険に加入していて、カーリースを乗っている人はこのリスクが常にあると覚えてくださいね。

(失敗しないための対処法)

最も理想的な対処法は事故を起こさないことですが、それは自分だけの問題ではありません。

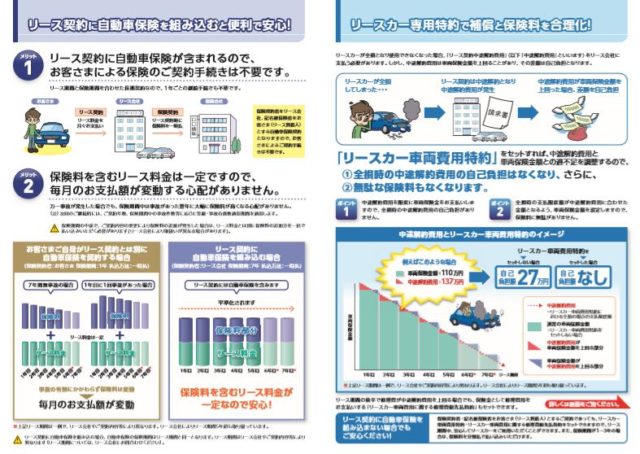

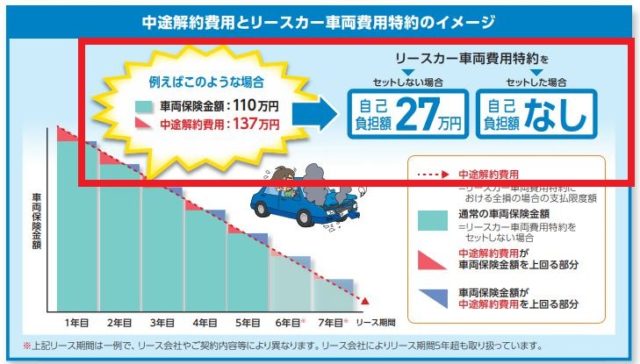

現実的な対処法には、カーリース専用保険に加入することをオススメします。

私が個人的に好きなのは【あいおいニッセイ同和損保のリースカー向け自動車保険】です。

※画像引用元:https://www.dream-seven.com/pdf/hoken.pdf

この保険の素晴らしいところは・・・こちらをご覧ください。

この見本の場合に、27万円かかるはずの中途解約金が無し!ということになるのです。

自動車保険をこれ以上詳細には説明できないので(リーガルcheckが入るため)、これで止めます。

ただ言えることは、マイカーリースを利用するのであれば、ちゅ中途解約金の請求がないリースカー専用保険がオススメ!ということです。

![]()

カーリースで失敗した!という失敗談のまとめ。

ということで、今回は私が仕事に携わる上で『カーリースで失敗した』というユーザーの失敗談を挙げてみました。

細かい分類も含めると、もっと失敗談はあります。

ですが、これだけは注意してほしい!という意味で5つをピックアップしました。

これからカーリースを検討する方は、是非ご理解いただきたい内容となっています(*^▽^*)

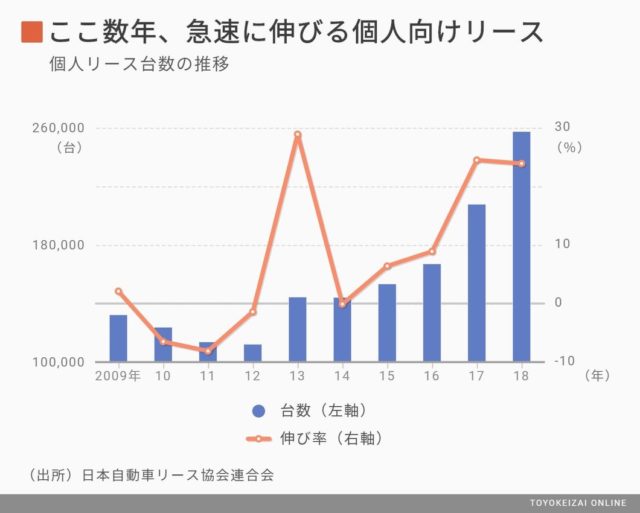

ネットを見ると『カーリースは失敗するから、止めた方がいい』という内容の記事が多く見受けられますが、本当にそうであればカーリースの利用者は激減するはず。

しかし現実は全く逆で、カーリースやカーシェアリングの利用者は激増しているのです。

※画像引用元:https://toyokeizai.net/articles/-/261521

この背景には、車を所有することに対する意味や、若者が車を所有したい!と思うことが減っていることなど、いろいろあります。

ここで私は聞きたいんです!

これだけ伸びているカーリースは本当に失敗するから、止めた方がいいのでしょうか??

いいえ、私はそうは思いません。

利用者が増えれば増えるほど、カーリースのシステムも進化します。

なので、これからはカーリースが更に充実すると思っています!確信しています!

『いや失敗したよ』という、特定の人の失敗談を鵜呑みにしてカーリースを否定する前に、一度じっくり調べて見ることをオススメします。

カーリースを上手に活用できれば、きっと生活は楽になるはずですから・・・。

今回は長文になってしまいました。

最後までお読みいただき感謝します。

![]()